Kalkulacja szkody – jakie zawiera informacje

Kalkulacja szkody, potocznie nazywana kosztorysem, to podstawowy dokument, który określa zakres oraz czas prac naprawczych. Praktycznie wszystkie kalkulacje sporządzane są w oparciu o systemy Audatex i EuroTax. Oprogramowanie to zawiera katalog dostępnych części (oryginalnych oraz pochodzących od producentów niezależnych) wraz z czasem niezbędnym na ich wymianę oraz ew. lakierowanie.

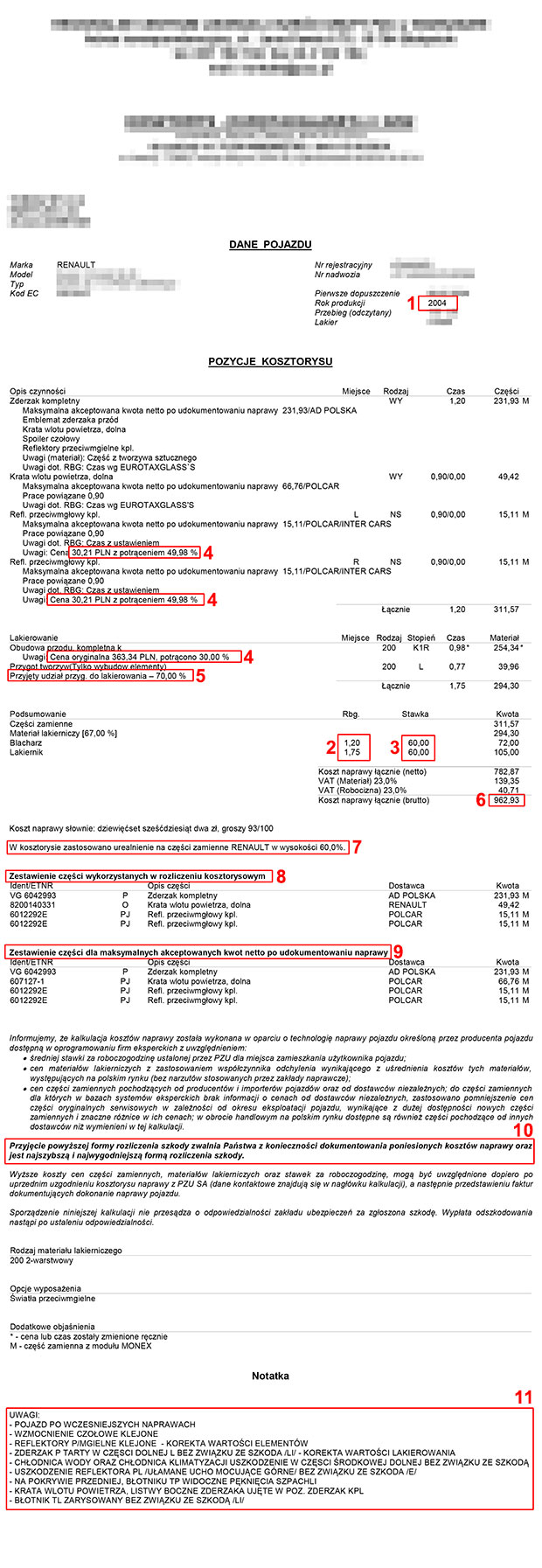

Z racji sporządzania kalkulacji w oparciu o podobne oprogramowanie – wszyscy ubezpieczyciele dostarczają je w zbliżonych formach. Dzięki temu można pokusić się np. o przykładową analizę takiego kosztorysu – bo nie zawsze wszystkie uwagi i ceny są dla przeciętnego poszkodowanego zrozumiałe. Dlatego też poniżej przedstawiamy przykładowy kosztorys – naprawa z tytułu Auto Casco samochodu marki Renault, rok produkcji 2004. Na czerwono zaznaczono wybrane, istotne dla wysokości odszkodowania informacje, a pod kosztorysem znajduje się legenda, w której opisano poszczególne, zaznaczone pola.

- Rok produkcji pojazdu – istotny przy przyjmowaniu np. stawki amortyzacji za poszczególne części oryginalne.

- Czas trwania poszczególnych prac (podany w roboczogodzinach) – jak widać rzeczoznawca wycenił roboczogodzinę na 60 PLN netto, a na naprawę pojazdu przyznano 1.2 Rbg na usługi blacharskie oraz 1.75 Rbg na usługi lakiernicze).

- Przyjęta stawka w PLN netto za 1 roboczogodzinę. Powinna być to średnia stawka obowiązująca w miejscu zamieszkania/przebywania poszkodowanego. Praktyka wskazuje, że realne stawki w serwisach, które dokonują napraw w 100% zgodnie z technologią producenta, są o ok. 50% wyższe.

- Informacje o przyjętych przez rzeczoznawcę redukcjach kosztów naprawy ze względu na wcześniejsze uszkodzenia elementów (opisane w sekcji nr 11).

- Przyjęty udział przygotowania do lakierowania – wycena zwrotu kosztów przygotowania do lakierowania – tutaj 70% refunduje ubezpieczalnia (opisane w sekcji nr 11 uszkodzenia mają wpływ na przyjęty wskaźnik procentowy). Dopłata pozostałych 30% zostaje po stronie poszkodowanego.

- Obliczony koszt naprawy brutto – tyle wypłaci ubezpieczyciel (użytkownikowi prywatnemu, firmy otrzymają kwotę netto)

- Amortyzacja części – nazywana także urealnieniem – obniżenie wartości części oryginalnych, ujętych w wycenie, o określony wskaźnik procentowy. Jego wysokość określona jest w Ogólnych Warunkach Ubezpieczenia AC dla danego ubezpieczyciela.

- Zestawienie części zakwalifikowanych do wymiany – nazwa części, symbol producenta, dostawca części, oraz kwota, za jaką powinno się udać nabyć daną część. Warto zweryfikować, czy wszystkie części pasują do danego modelu samochodu, oraz czy wszystkie są dostępne na rynku.

- Zestawienie części zakwalifikowanych do wymiany przy dokumentowaniu naprawy – czyli przy naprawie na fakturę (którą przedłożyć należy do ubezpieczalni). Im więcej części oryginalnych, tym większa różnica w kwocie odszkodowania wypłacanej gotówkowo poszkodowanemu, a wysokością odszkodowania przy naprawie pojazdu dokumentowanej fakturami.

- Zapis, informujący o możliwości przyjęcia odszkodowania w kwocie wyliczonej przez ubezpieczyciela (pole 6), bez konieczności dokumentowania naprawy. Zapis ten jest potwierdzeniem, iż ubezpieczyciel odszkodowanie wyliczone w wycenie wypłaci poszkodowanemu niezależnie od tego, jaką decyzję ten ostatni podejmie w sprawie naprawy swojego pojazdu.

- Uwagi rzeczoznawcy – tutaj opis uszkodzeń pojazdu, nie mających nic wspólnego z zaistniałą szkodą i będących na pojeździe przed jego uszkodzeniem. Mają one wpływ na wycenę zarówno wartości pojazdu sprzed szkody, jak i wartość wyliczonego odszkodowania.